BFH-Urteile auf den Punkt gebracht

Was ist die Essenz eines Urteils? Worum geht es? Was bedeutet es? Wer ist davon betroffen? Und was ergibt sich daraus für die Beratungspraxis? Wer schon selbst ganze BFH-Urteile durchgearbeitet hat, um solche und ähnliche Fragen zu klären, weiß: Das macht Mühe und kostet Zeit. Mühe und Zeit, die Sie sich vielfach sparen können. Denn die SIS-Datenbank bringt ausgewählte BFH-Entscheidungen für Sie auf den Punkt: mit Urteilsanmerkungen und Urteilszusammenfassungen.

Urteilsanmerkungen

Urteilsanmerkungen sind Kommentare hochkarätiger Steuerrechtsexperten wie z.B. BFH- oder FG-Richter. Sie können eine Urteilsbewertung sowie Einschätzungen zur weiteren Entwicklung enthalten, aber auch Gestaltungs- und Beratungshinweise für die Steuerrechtspraxis.

Liste kommentierter BFH-Urteile anzeigen

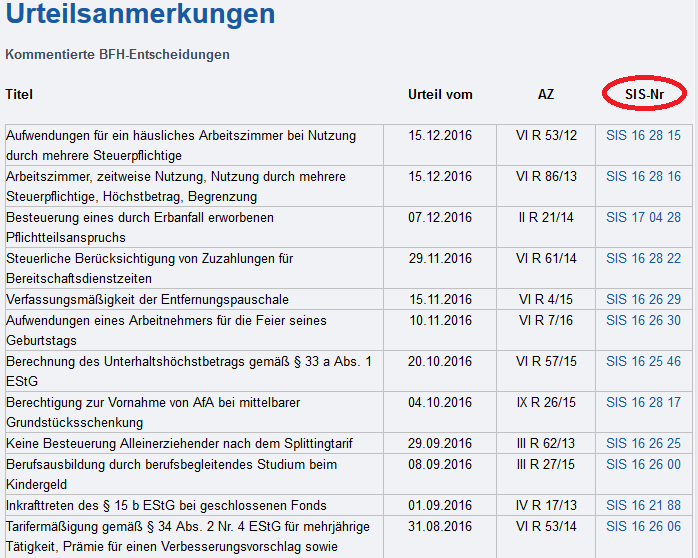

Unter Praxishilfen Weitere Praxishilfen Urteilsanmerkungen erhalten Sie eine Liste aller BHF-Urteile, zu denen Anmerkungen verfügbar sind. Angezeigt werden jeweils Titel, Datum und Aktenzeichen des Urteils sowie die SIS-Nummer als Link zum Urteilsdokument (s. Abb. 1). Darüber können Sie direkt zum gewünschten Dokument wechseln.

Abb. 1: Chronologisch absteigende übersicht kommentierter Urteile mit SIS-Nummer als Link zum Urteilsvolltext

SIS-Datenbank nach verfügbaren Urteilsanmerkungen durchsuchen

Auch über die Suchfunktion lässt sich schnell ermitteln, ob es zu einem bestimmten Urteil eine Urteilsanmerkung gibt. Beispielsweise indem Sie einen zentralen Begriff aus dem Urteilstitel angeben und die Suche auf Weitere Praxishilfen beschränken. Sind passende Urteilsanmerkungen verfügbar, zeigt die Trefferliste ein Dokument mit Titel Urteilsanmerkungen. Durch Klicken des Titels gelangen Sie direkt zur Liste kommentierter BFH-Urteile und können von dort zum gewünschten Urteil wechseln.

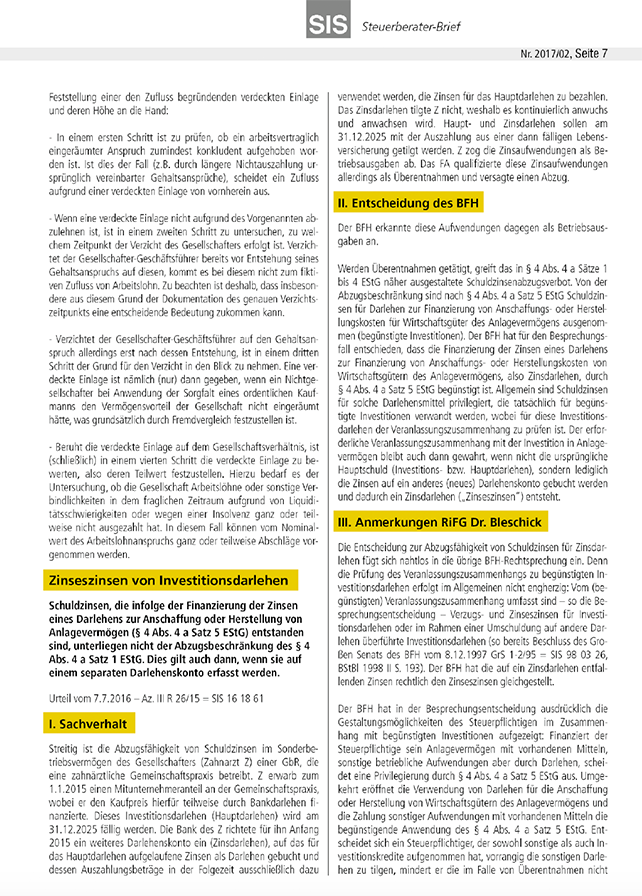

Anmerkung im Urteilsdokument anzeigen

Im Urteilsdokument stehen die Anmerkungen immer ganz am Ende, unter dem Volltext (s. Abb. 2). Gleichzeitig finden Sie über dem Volltext einen Link wie z. B. Anmerkung RiFG Dr. Bleschik. Darüber lässt sich direkt zur betreffenden Anmerkung springen. Alternativ können Sie auch selbst bis ans Ende des Dokuments scrollen.

Abb. 2: Dokument „Zinseszinsen von Investitionsdarlehen“ mit Link zur Anmerkung, die am Dokumentende steht

Urteilszusammenfassungen

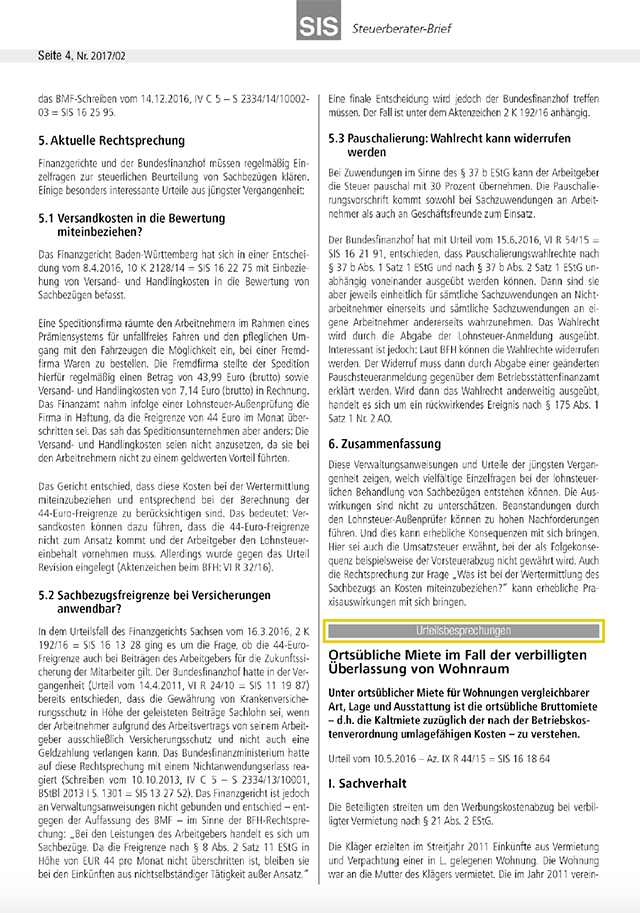

Urteilszusammenfassungen sind Kurzfassungen von Urteilen, die den jeweiligen Sachverhalt und BFH-Beschluss kompakt darlegen (s. Abb. 3). Sie werden von den Autoren der Urteilsanmerkungen verfasst. Die Urteilszusammenfassungen mit jeweils zugehöriger Urteilsanmerkung finden Sie in unseren Steuerberater-Briefen, die wir einmal pro Monat herausgeben.

Abb. 3: Zusammenfassung und Anmerkung zum Urteil „Zinseszinsen von Investitionsdarlehen“

Urteilszusammenfassungen online abrufen

Unter Praxishilfen Steuerberater-Briefe erhalten Sie eine Liste aller Steuerberater-Briefe. In jedem Steuerberater-Brief finden Sie die Rubrik „Urteilsbesprechungen“ (s. Abb. 4) und darin wiederum verschiedene Urteile jeweils zusammengefasst und kommentiert.

Steuerberater-Briefe per E-Mail abonnieren

Auf Wunsch können Sie sich die Steuerberater-Briefe auch per E-Mail schicken lassen: bei entsprechenden Angaben unter Mein Konto Meine Daten. Klicken Sie dort im Bereich Anforderung Steuerberater-Brief und Checkliste einfach die Schaltfläche Jetzt kostenfrei anfordern.

Abb. 4: Steuerberater-Brief – Urteilsbesprechungen

Wussten Sie, dass es rund ums Steuerrecht jeden Monat Hunderte neuer, relevanter Dokumente gibt? Gesetze, Verwaltungsanweisungen, Urteile und anderes mehr. So steigt die Dokumentenflut immer weiter – in einem rasanten Tempo. Wie hält man da am besten Schritt, um auf dem Laufenden zu bleiben? Wie lässt sich schnell erkennen, welche Neuerungen für einen selbst wichtig sind? Wie findet man möglichst einfach heraus, ob es zu einem konkreten Fall thematisch korrespondierende Dokumente gibt? Und wie lässt sich ohne großen Aufwand feststellen, welche davon wirklich weiterhelfen? Mehr dazu lesen Sie in unserer nächsten Ausgabe.